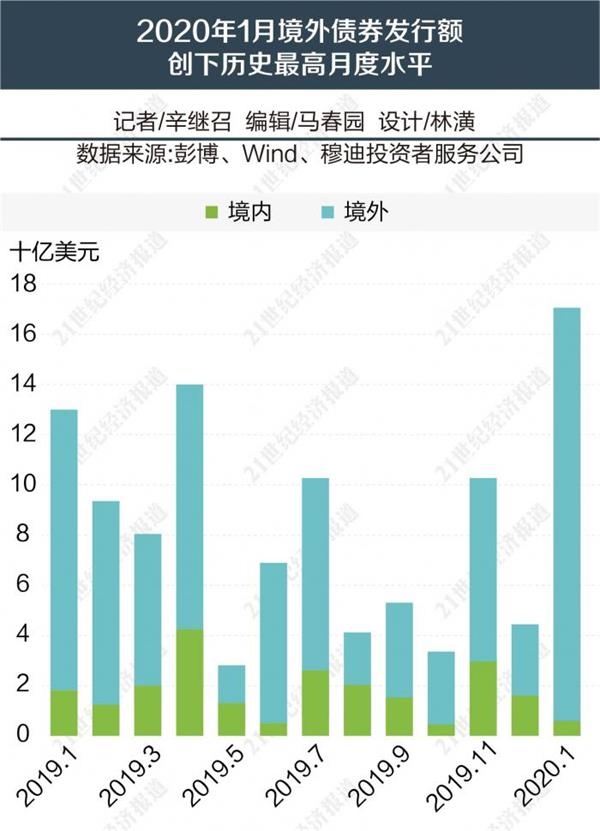

房企发债猛如虎。随着到期债务规模大,叠加疫情带来的销售回款骤减,房企资金压力进一步加剧,通过发行债券“避寒”成为常规动作。Wind数据显示,2020年1-2月,国内房企债券融资2484亿元,同比上升36%。不仅融资规模出现大幅度增长,高评级的规模性房企在融资成本上优势更加明显,部分超短期融资券的票面利率仅为2.58%。

发债利率低得难以想象

年初以来地产发债节奏明显加快,部分上市公司花样发债。以招商蛇口为例,2020年2月11日,该公司成功发行了2020年度第一期超短期融资券,实际发行总额为10亿元,票面利率为2.7%。2月26日,招商蛇口又成功发行15亿元超短期融资券,票面利率2.65%。

进入3月份,招商蛇口更是“三连发”。3月3日,据上清所消息,公司拟发行2020年度第一期中期票据。3月4日,公司表示拟发行2020年度第三期超短期融资券,发行金额19亿元。3月5日,据深交所发布消息称,招商蛇口2020年面向合格投资者公开发行公司债券获通过,拟发行金额100亿元,将分期发行。

《金证券》记者注意到,多家公司的债券“在路上”。2月28日晚间,万科发布关于向合格投资者公开发行公司债券申请获得中国证监会核准的公告。碧桂园近期也预备在境内发行大额的公司债,本次债券总规模不超过85.38亿元。

统计数据显示,2020年1-2月,国内房企债券融资2484亿元,同比上升36%。华泰证券数据也显示,2020年2月单月,房企境内发债规模为363亿元,同比大增50%。

值得一提的是,优质房企发债成本大幅降低。3月6日,据上清所披露,华侨城于2020年3月4日-3月5日发行了华侨城集团有限公司2020年度第二期超短期融资券,发行金额15亿元,发行期限270天,票面利率仅为2.58%。最新公告也显示,金地集团于3月6日完成2020年度第二期超短期融资券10亿元的发行,发行期限为270天,发行利率为2.69%。此前,金地集团于2月20日刚刚完成2020年度第一期超短期融资券的发行,发行规模为10亿元,发行期限为270天,发行利率为2.83%。

从公开资料来看,在境外融资方面,此前龙湖集团发行的于2027年到期的2.5亿美元优先票据融资成本最低,票面利率为3.375%。

“缺钱的,求也求不到”

发债凶猛,一方面是房企紧抓融资窗口期,缓解短期现金流压力,同时为下半年到期高峰提前储备弹药;另一方面,流动性宽松下高收益低风险的地产债,也备受资金追捧。

《金证券》记者接触的券商分析师也提醒,种种迹象表明,地产融资可能有所放松,数据显示1-2月房企境内债净融资277亿元,而去年第三季度、第四季度为净偿还。此外,地产行业融资审批也在加快。上交所披露信息显示,首创置业一笔60亿的私募公司债在“已受理”后第二天就显示“通过”。

不过行业融资早已不能“雨露均沾”而是严重分化,一些房企能获得极低利率、很长账期的融资,一些则不得不以高利率筹钱,甚至几无金融机构和投资者问津,用业内人士的话讲,“不缺钱的会有人抢着送钱,缺钱的求人也难。”

即便是知名房企,融资成本也现落差。比如,正荣地产、华南城、当代置业、合生创展集团等多家房企宣布发行美元债,其中正荣地产、合生创展集团的融资成本在6%左右,华南城融资利率为10.875%,当代置业则高达11.6%。

境外发债有所萎缩

不过,房企融资市场正在发生微妙变化。据同策研究院监测,2月40家典型上市房企融资于1月井喷式爆发后有所回落,共完成融资金额折合人民币共计477.90亿元,环比下跌60.34%,主要原因为境外美元债的减少。

《金证券》记者注意到,近日举办的一次沙龙中,汇生国际融资总裁黄立冲解释:近期,海外投资者担心程度有所抬升,导致企业海外债有所萎缩。原因在于,新冠肺炎疫情影响下,投资者判断,企业的业绩、经营及现金流状况在这两个月内发生了较大变化,所以一些投资者倾向于观望态度。此外,疫情影响下,整个效率会低很多,国内发债公司也没办法做审计,律师团的工作或路演也不方便,导致近期出现融资下滑的局面。

他直言,目前房企自救的办法并不多,能做到的就是裁员减薪、减少开发、回流资金,停止一切消耗现金的动作,“短期内不要管业绩,以生存为主,这才是房企自救的关键”。

在业内人士看来,新冠肺炎疫情对房企最大的影响就是现金流停滞、销售不畅、融资暂停,能否活下去,就看手头的现金流是否能支撑,大多数习惯依靠杠杆的企业都会很难受。最坏的情况就是大量房企破产倒闭,这个情况去年已经在发生,今年可能会加剧。

不过,目前最坏的局面已过去了,随着房企大面积逐步复工,以及销售行为逐步好转,整体形势会逐步趋于正常。但不可否认的是,这一轮疫情中,不断降低的融资成本将驱使红利愈发向头部房企集中。